Исторические корни российской теневой экономики

Если смотреть на теневую экономику в России без исторического контекста, половина картины теряется. Её корни тянутся ещё из позднего СССР, когда дефицит, жёсткое ценообразование и запрет на частный бизнес породили устойчивые неформальные цепочки поставок, «цеховиков» и условный «второй контур» экономики. В 1990‑е неформальный сектор резко вспух: слабое государство, ваучерная приватизация, бартер, зарплаты в конвертах — всё это стало нормой выживания. В 2000‑е формальные институты окрепли, но привычка решать вопросы «в обход» осталась. К 2020‑м тень уже не выглядит чистой криминалитетом: это смесь серых зарплат, самозанятости без регистрации, занижения выручки и схем оптимизации, которая встроена практически во все уровни хозяйственной жизни.

Текущие масштабы и статистические оценки

Оценить размеры теневой экономики в 2026 году — всегда игра с допущениями. Официальные оценки до 2024 года колебались в коридоре 10–15 % ВВП, независимые эксперты говорили о 20–25 %. С учётом санкций, валютных ограничений и ухода части компаний в полулегальный режим сейчас разумно говорить о диапазоне 18–22 % ВВП, то есть примерно о каждом пятом рубле, создаваемом вне полного контроля государства. Структура тени смещается: если раньше доминировала розница и общепит, сегодня заметно растут неформальные услуги, фриланс, логистика и кросс‑граничная e‑commerce. Неудивительно, что государство активнее заказывает аналитический отчет по теневой экономике России, пытаясь хотя бы очертить реальный масштаб происходящего.

Ключевые причины ухода в тень

Теневая экономика не возникает «из вредности», за ней всегда стоит набор рациональных мотивов. Если разложить причины по полочкам, картина выглядит так:

1. Высокая совокупная налоговая и квазиналоговая нагрузка, особенно на фонд оплаты труда.

2. Регуляторная сложность: отчётность, проверки, риск штрафов за формальные ошибки.

3. Слабая защита прав собственности и низкое доверие к судам.

4. Спрос потребителей на более низкие цены, которые возможны только при работе «в серую».

5. Ограниченный доступ малого бизнеса к финансированию и господдержке. На этом фоне растёт спрос на консалтинг по легализации доходов и оптимизации налогов в России, но значительная часть предпринимателей всё ещё предпочитает «настроить схему», а не модель устойчивого белого бизнеса.

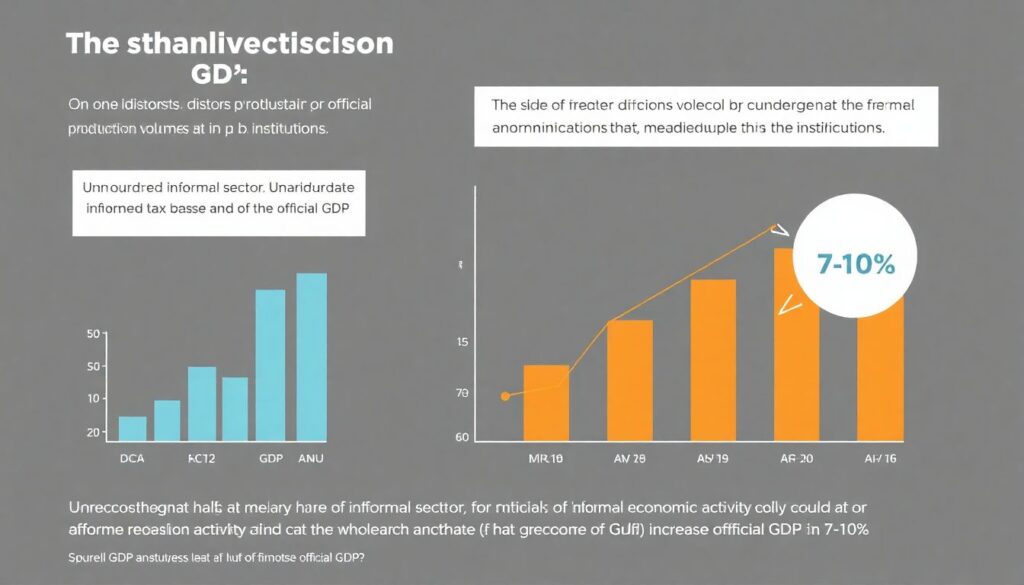

Влияние на официальный ВВП и финансовую систему

Теневая экономика двояко влияет на ВВП: с одной стороны, она искажает статистику, занижая официальный объём производства; с другой — подрывает налоговую базу и доверие к институтам. По разным оценкам, учёт хотя бы половины неформальной активности мог бы добавить к официальному ВВП 7–10 %, улучшив показатели производительности и бюджетный баланс. Для отдельной компании последствия тоже ощутимы: и инвесторам, и банкам нужны услуги аудита и оценки влияния теневой экономики на ВВП компании, чтобы понять реальный масштаб выручки и рисков. Чем больше доля «серых» операций в отрасли, тем дороже финансирование и тем активнее власти закручивают регулирование, что снова подталкивает часть игроков уходить в тень — замкнутый круг воспроизводится.

Воздействие на отрасли и поведение бизнеса

Отраслевое распределение тени неравномерно. Больше всего искажены строительство, оптово‑розничная торговля, общепит, бытовые и цифровые сервисы. Здесь тень — уже не исключение, а конкурирующая бизнес‑модель. «Белый» игрок вынужден либо мириться с меньшей маржой, либо частично копировать практики конкурентов. Отсюда и растущий интерес компаний купить маркетинговое исследование рынка с учетом теневого сектора России, чтобы адекватно оценить ёмкость спроса и ценовые коридоры. В промышленности и крупном экспорте масштаб тени ниже, но присутствует в виде трансфертного ценообразования, недекларируемых бонусов и оптимизации контрактов. В итоге сектор тени формирует искаженную структуру цен и заработных плат, а также демотивирует инвестировать в долгие проекты с прозрачной отчётностью.

Тренды до 2030 года и что делать бизнесу

До 2030 года базовый сценарий — медленное сокращение относительной доли тени при сохранении высокой волатильности. Цифровизация, онлайн‑кассы, маркировка и большие данные налоговых органов сужают пространство для мелких серых схем, но одновременно подталкивают игроков к более сложным, кросс‑юрисдикционным конструкциям. Поэтому спрос на вывод бизнеса из тени в России услуги консультанта в ближайшие годы вряд ли упадёт: многие компании понимают, что дешевле перестроить модель сейчас, чем столкнуться с доначислениями и блокировкой счетов позже. На этом фоне растёт рынок специализированных сервисов — от нишевого консалтинга до комплексной поддержки, где в одном пакете предлагаются легализация оборотов, реструктуризация и сопровождение проверок, а также точечный аудит рисков для собственников.

Роль аналитики и консалтинга в снижении доли тени

Без данных и внятных сценариев бороться с тенью трудно как государству, так и бизнесу. Отсюда интерес к тому, чтобы не просто «подправить отчётность», а выстроить стратегию, опираясь на реальные показатели спроса и структуры неформального сектора. Для крупных компаний становится нормой заказывать узкоспециализированный консалтинг по легализации доходов и оптимизации налогов в России, а также использовать внешние исследования при планировании инвестиций. Малый и средний бизнес чаще выбирает точечные продукты: заказать аналитический отчет по теневой экономике России для конкретного региона или ниши, посмотреть уязвимости, а затем при необходимости донастроить модель. Совокупный эффект таких шагов не мгновенный, но именно он задаёт траекторию постепенного вытеснения тени в более узкие и рискованные сегменты.