ЦБ в России — это такой «главный термостат» для цен. Он крутит ручки, меняет настройки, и в итоге нам с вами либо полегче дышать в магазине, либо сложнее платить по кредитам. Разобраться, что именно делает регулятор и как это бьёт по кошельку, полезно каждому, а не только экономистам.

—

Как мы вообще пришли к нынешней политике ЦБ

Короткий исторический экскурс

В 90‑е инфляция в России была такой, что ценники менялись быстрее новостей. ЦБ тогда ещё только учился управлять денежной массой, а бюджетные дыры часто затыкали «печатным станком». Вкладчики горели на девальвациях, а слово «накопления» звучало почти иронично.

В нулевые стало спокойнее: дорогая нефть, стабилизация курса, рост доходов. Но жёсткой антиинфляционной политики в современном виде всё ещё не было. Главный перелом — середина 2010‑х:

— переход к инфляционному таргетированию (ЦБ официально заявил: цель — низкая и предсказуемая инфляция);

— плавающий курс рубля вместо жёсткой привязки;

— ключевая ставка стала главным «рычагом» вместо прямого контроля над курсом.

Особо яркий момент — конец 2014 года: резкий скачок доллара, паника, и ЦБ dramatically поднимает ставку до 17%. Было больно, но так удалось затормозить обвал рубля и инфляцию.

После пандемии и особенно с 2022 года инфляционное давление снова усилилось: разрыв логистики, санкции, высокий дефицит кадров, рост госрасходов. ЦБ ответил серией резких повышений, а дискуссия «ЦБ душит экономику или спасает рубль» стала почти национальным спортом.

—

Инфляция по‑русски: что именно сдерживает ЦБ

Что такое инфляция без учебников

Инфляция — это не просто «всё дорожает». Это ситуация, когда:

— ваши деньги покупают всё меньше;

— ожидания людей «будет ещё дороже» сами разгоняют рост цен;

— бизнес начинает закладывать подорожание заранее, даже без объективных причин.

Поэтому регулятор бьётся не только с текущими цифрами, но и с ожиданиями. Отсюда важность пресс‑конференций, комментариев и даже формулировок — рынок считывает каждое слово.

Кстати, прогноз инфляции в России 2024 ЦБ составлял, исходя из цели 4%, но с учётом повышенных рисков: бюджетного стимулирования, внешних ограничений и слабого предложения рабочей силы. Это важно: цель — 4%, а фактическая инфляция часто выше. И весь арсенал ЦБ направлен именно на то, чтобы эта вилка не разъезжалась слишком сильно.

—

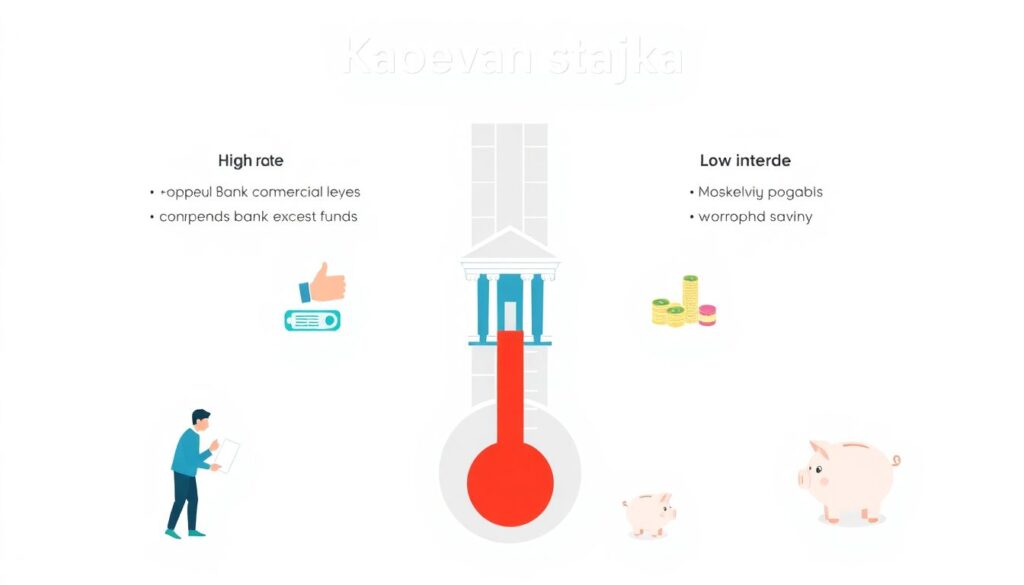

Главный инструмент: ключевая ставка и почему она решает всё

Что такое ключевая ставка по‑человечески

Ключевая ставка — это процент, под который ЦБ даёт деньги банкам и принимает у них излишки. Она задаёт «температуру» для всех остальных процентов в экономике:

— чем выше ставка — тем дороже кредиты и выгоднее вклады;

— чем ниже — тем проще занимать, но сложнее сохранить сбережения.

Фраза «ключевая ставка цб рф сегодня» волнует не только аналитиков, но и любого, у кого есть кредит, ипотека, вклад или просто накопления на будущее. Любое решение ЦБ по ставке — это автоматическое изменение условий вашей финансовой жизни в ближайшие месяцы.

Как повышение ставки бьёт по кредитам и доходам

Чтобы понять, как повлияет повышение ключевой ставки на кредиты, достаточно проследить цепочку:

1. ЦБ повышает ставку.

2. Банкам дороже занимать деньги у ЦБ.

3. Банки поднимают ставки по кредитам и ипотеке.

4. Спрос на кредиты падает, люди меньше тратят.

5. Бизнес осторожнее с инвестициями и наймом.

6. Темпы роста цен замедляются.

То есть ЦБ сознательно «охлаждает» экономику и потребительский спрос, чтобы вы тратили медленнее, а цены росли менее агрессивно.

Важно понимать: повышение ставки — это не наказание граждан, а попытка остановить разгон цен, который в итоге бьёт по всем, особенно по тем, у кого фиксированная зарплата и нет подушки безопасности.

—

Другие рычаги ЦБ: не только ставка

Что ещё делает регулятор, кроме громких заявлений

Помимо ключевой ставки, у ЦБ есть набор менее заметных, но важных инструментов:

— Нормативы резервов для банков. Чем больше банк обязан держать «замороженными» денег, тем меньше он может выдать в кредиты.

— Макропруденциальные надбавки. Ограничения на слишком рискованные кредиты (например, потребы с очень высокой нагрузкой на заёмщика).

— Валютные операции. ЦБ может сглаживать колебания курса рубля, чтобы скачки валюты меньше раздували цены на импорт.

— Регулирование санкционных рисков и расчётов в дружественных валютах, чтобы не было резких обвалов ликвидности.

Эти меры работают тише, но именно они во многом определяют, насколько легко сегодня взять «быстрый кредит», оформить ипотеку с минимальным взносом или открыть «супервыгодный» вклад.

—

Как решения ЦБ отражаются на кошельке граждан

Что ощущает обычный человек

Повышение ставки видно не на пресс‑релизе, а:

— в уведомлении банка о росте ежемесячного платежа по плавающей ставке;

— в снижении одобренной суммы ипотеки;

— в сообщении: «ставка по вашему вкладу повышена до…»;

— в замедлении роста цен — не сразу, а через несколько месяцев.

Ваша личная инфляция — это не только официальные проценты. Это:

— как быстро дорожают продукты и услуги, которыми вы реально пользуетесь;

— растёт ли ваша зарплата хотя бы не медленнее;

— платите ли вы всё больше процентов по долгам.

Когда ЦБ «пережимает», кредиты становятся неподъёмными, а бизнес может сокращать планы по расширению. Когда «недожимает» — инфляция съедает зарплаты и накопления. Баланс между этими двумя крайностями — его ежедневная головная боль.

—

Типичные ошибки граждан на фоне решений ЦБ

На что люди чаще всего «попадаются»

Когда ЦБ активно меняет ставку, люди нередко реагируют импульсивно. Обратите внимание на типичные ловушки:

— Брать кредиты «пока не подорожали», не считая долговую нагрузку.

— Закрывать вклады «потому что всё равно всё съест инфляция» и уносить деньги в кэш.

— Бежать в валюту на пике паники, покупая по максимально высокому курсу.

— Игнорировать риск и заходить во всё подряд: от сомнительных облигаций до откровенных пирамид.

Основная ошибка — путать краткосрочные колебания с долгосрочной стратегией. Решения ЦБ — это фон, а не повод каждые две недели полностью менять финансовый курс.

—

Как защитить свои деньги от инфляции, когда ЦБ крутит ставку

Базовая оборона: защита сбережений

Вопрос «как защитить сбережения от инфляции в рублях» звучит особенно остро в периоды, когда инфляция превышает банковские проценты или часто меняется ставка. Есть несколько базовых правил, которые работают почти всегда:

— Не держать крупную сумму просто на карте. Это нулевая доходность и стопроцентная потеря покупательной способности.

— Использовать вклады и счёт с процентом (накопительный счёт, ОФЗ, надёжные облигации).

— Не ставить всё на один инструмент: сочетайте депозиты, облигации, часть в валюте (с учётом ограничений), по возможности — реальный сектор (недвижимость, бизнес).

Для новичка логичный первый шаг — научиться отличать гарантированные инструменты (вклады с АСВ, ОФЗ) от рисковых и не путать «повышенный процент» с реальной доходностью после налогов и инфляции.

—

Куда можно вкладываться в условиях высокой инфляции

Стратегия для людей без профильного образования

В периоды, когда цены растут быстро, а ставка высокая, у многих возникает вопрос: куда выгодно вложить деньги в условиях высокой инфляции, чтобы их не «съели» рост цен и девальвация?

Есть несколько направлений, которые стоит рассматривать в первую очередь:

— Рублёвые депозиты и облигации

При высокой ключевой ставке банки и государство платят больше по вкладам и бумагам. Для консервативного инвестора это почти базовый инструмент.

— ОФЗ (облигации федерального займа)

Это по сути «займ государству». Доходность близка к ключевой ставке (минус немного), риск по сравнению с большинством корпоративных облигаций ниже.

— Ипотека при правильно выбранных условиях

Иногда выгоднее зафиксировать ставку по ипотеке сейчас, если есть риск ещё большего роста. Но это тонкий момент: ошибка в расчётах — и платёж станет неподъёмным.

— Инвестиции в образование и профессию

Не звучит как классический финансовый инструмент, но рост вашей доходности как специалиста долгосрочно побеждает любую инфляцию лучше многих «бумаг».

Для новичков важное правило: не гнаться за сверхдоходностью. Если предлагаемый доход на 10–15 п.п. выше средней по рынку и «гарантируется», это почти наверняка риск, который вам не озвучили.

—

Как читать решения ЦБ и не паниковать

Простая «инструкция» к заседаниям по ставке

Каждое заседание ЦБ сопровождается массой заголовков, но вам достаточно смотреть на несколько вещей:

— Решение по ставке: повысили, понизили или оставили.

— Риторика в пресс‑релизе: ЦБ больше боится инфляции или торможения экономики.

— Прогнозы: что ЦБ говорит о росте цен, ВВП, курсе рубля.

Если вы смотрите на цифры, а не на эмоции, то даже громкие решения укладываются в понятную логику. Так, прогноз инфляции в России 2024 от ЦБ даёт ориентир, насколько агрессивной будет политика: чем выше ожидаемая инфляция относительно цели 4%, тем больше шансов увидеть жёсткие меры и высокую ставку.

—

Личные финансы под решения ЦБ: пошаговый план для новичка

Шаг 1. Разобраться с долгами

1. Составьте полный список кредитов: ставка, сумма, срок, тип (фиксированная или плавающая).

2. Оцените, как изменится платёж, если ставка останется высокой ещё 1–2 года.

3. Приоритизируйте: гасите в первую очередь самые дорогие и рискованные займы.

Ошибкой будет пытаться «инвестировать на бирже», пока у вас висят потребкредиты под двузначную ставку. Инфляция — зло, но сложный процент по долгам — хуже.

Шаг 2. Создать подушку безопасности

Подушка — это, как правило, 3–6 месячных расходов:

— часть на высоколиквидном накопительном счёте;

— часть можно разместить на коротких вкладах;

— не запирать всё в длинные инструменты: решения ЦБ могут изменить ставки, и вам захочется переложиться.

Без подушки любое решение ЦБ превращает вашу жизнь в качели: потеря дохода + рост ставки = проблемы уже через пару месяцев.

Шаг 3. Начать аккуратные вложения

Когда долги под контролем и подушка есть:

— добавьте ОФЗ или надёжные облигации;

— рассмотрите ИИС (индивидуальный инвестиционный счёт) ради налоговых льгот;

— следите за ставками, но не дергайтесь каждые два месяца.

Главное — выстраивать систему, а не охотиться за «идеальным моментом», которого никто всё равно не угадает.

—

На что обращать внимание в ближайшие годы

Что будет влиять на нашу инфляцию дальше

Хотя на дворе уже 2026 год, объективно важно помнить: любая оценка будущих решений ЦБ основана на данных максимум до конца 2024 года и общих закономерностях. Есть несколько долгосрочных факторов, за которыми стоит следить:

— динамика бюджета и госрасходов;

— демография и рынок труда (дефицит работников подталкивает зарплаты, а значит и цены);

— ситуация с курсом рубля и экспортом/импортом;

— глобальные процентные ставки (что делают ФРС США, ЕЦБ и др.).

Чем агрессивнее растут расходы и зарплаты без соответствующего роста производительности, тем сильнее ЦБ придётся жать на тормоз в виде высокой ставки.

—

Важные предостережения напоследок

— Не стройте личную стратегию, опираясь только на то, что «ставку обязательно скоро снизят». ЦБ может держать её высокой дольше, чем вы можете выдержать высокие платежи.

— Не принимайте решения, опираясь только на заголовки: читайте хотя бы краткие выводы ЦБ и нескольких независимых аналитиков.

— Не путайте «антиинфляционную политику» с попыткой «обеднить население». Цель регулятора — сохранить покупательную способность рубля, а не чьи‑то бонусы по кредитам.

Если вы понимаете, зачем ЦБ крутит ключевую ставку и какие рычаги он ещё использует, вы уже на шаг впереди тех, кто реагирует только на панические новости. Ваше дело — не пытаться «обыграть» регулятора, а выстроить личные финансы так, чтобы его решения были для вас не катастрофой, а просто предсказуемым фоном.