Переориентация на Восток уже не теория, а новая реальность для компаний из России. Санкции, логистика, валютные качели — всё это буквально выталкивает бизнес в сторону Китая, Индии, стран АСЕАН и Персидского залива. Вместо того чтобы просто «переклеить ярлык» с Европы на Азию, имеет смысл честно разобрать, какие тут риски, какие реальные выгоды и как не наступать на одни и те же грабли. Дальше — разговорным языком, но с опорой на цифры, практику и рабочие схемы, которые можно начинать тестировать уже сейчас.

—

Что вообще значит «переориентация торговых потоков на Восток»

Под переориентацией торговых потоков обычно понимают сдвиг основных поставок товаров, услуг и капитала с традиционных направлений (Европа, США) на другие регионы — в нашем случае на Азию и Ближний Восток. То есть меняются не только покупатели, но и логистические коридоры, валюты расчётов, требования к качеству и даже формат переговоров. Если коротко, восточный рынок для российского бизнеса — это не «ещё один экспорт», а полный пересбор цепочек: от сырья и упаковки до маркетинга и сервиса после продажи.

—

Ключевые понятия без бюрократии

«Восточный рынок» — это не только Китай. Это как минимум четыре блока: Северо-Восточная Азия (Китай, Корея, Япония), Юго-Восточная Азия (АСЕАН), Южная Азия (Индия, Пакистан) и Персидский залив. «Риски» — это не только санкции, но и культурные разрывы, нестабильное регулирование, слабая защита контрактов. «Возможности» — это разрыв в предложении: где-то не хватает поставщиков, где-то не хватает технологий, где-то — сервисного уровня. Переориентация торговых потоков на восток анализ показывает: выигрывают не самые крупные, а те, кто быстрее адаптирует продукт под новые правила игры.

—

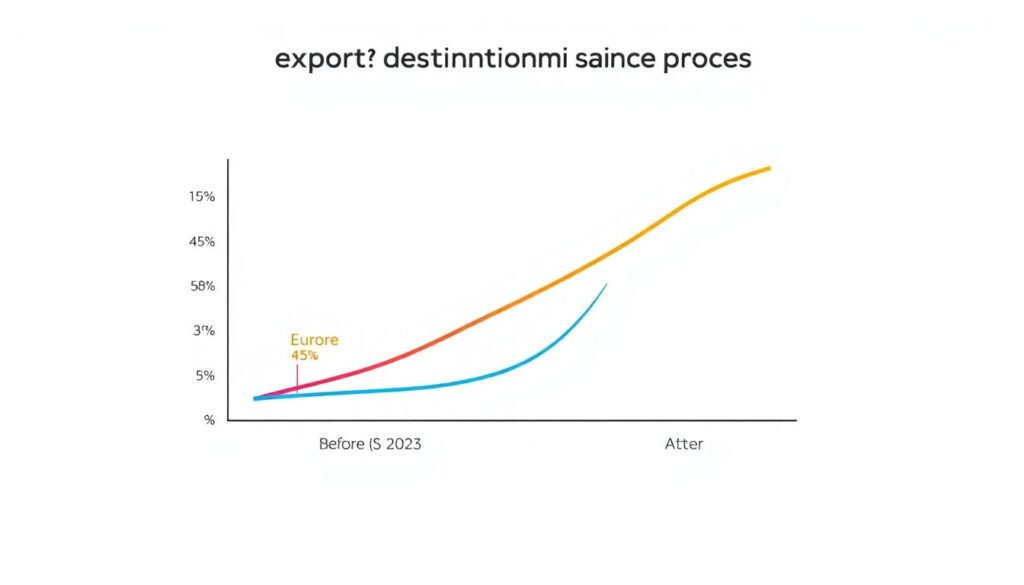

Где сейчас основные потоки: текстовая диаграмма

Представим простую схему:

Диаграмма 1 (доли направлений экспорта умовно):

— До 2022: Европа ~45%, Азия ~30%, остальное — прочие;

— После 2023: Европа ~15–20%, Азия ~50+, остальное — растёт.

По вертикали — доля в экспорте, по горизонтали — годы. Линия «Азия» делает уверенный рывок вверх, а Европа резко падает. Важно, что за цифрами скрываются разные модели: азиатские партнёры чаще требуют гибкие условия, скидки за объём и локализацию, а не только стабильность поставок, как раньше в ЕС.

—

Сравнение: Азия вместо Европы — это не просто смена адреса

Если сравнивать Европу и Азию как рынки, то Европа — это про стандарты и формализованные процедуры, а Азия — про гибкость и персональные связи. В ЕС ставка делается на регламенты, аудиты, долгие контракты, в то время как в Китае и Вьетнаме важно построить доверие, показать готовность подстраиваться под специфику партнёра. Это влияет на то, как российскому бизнесу выйти на рынки востока: нужно вкладываться не только в юридическую структуру сделки, но и в команду «на земле», которая умеет читать сигналы и договариваться до того, как появятся проблемы.

—

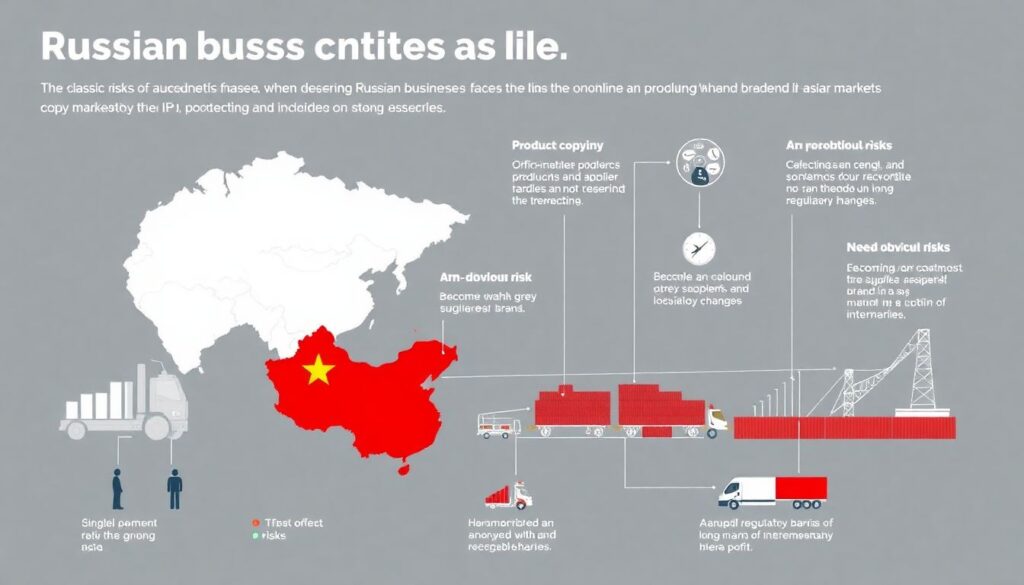

Риски выхода на рынки Китая и Азии: неочевидные ловушки

Классические риски выхода российского бизнеса на рынки китая и азии — это зависимость от одного крупного покупателя, копирование продукта, сложности с защитой IP и внезапные изменения регулирования. Менее очевидный риск — стать «серым» поставщиком без имени, теряя маржу в длинной цепочке посредников. Ещё одна ловушка — избыточная вера в «русских консультантов в Азии», которые иногда продают устаревшее понимание рынка. Нужны две линзы: локальные юристы и аналитики плюс свои люди, которые говорят на языке клиента и понимают политический контекст.

—

Логистика и инфраструктура: диаграмма узких мест

Диаграмма 2 (узкие места цепочки стоимости):

[Сырьё] → [Производство] → [Внутренняя логистика] → [Погранпереходы] → [Морские/жд маршруты] → [Склад в Азии] → [Локальное распределение].

Уязвимые элементы при развороте на Восток: погранпереходы и терминалы (перегрузка, очереди), морские линии (тарифы, сервис), локальные склады (отсутствие стабильных партнёров). Если не считать деньги в каждой стрелке этой схемы, компания слепа. Нестандартное решение — собирать свои мини-«логистические дэшборды» на базе данных перевозчиков и брокеров, а не ждать «госаналитику».

—

Возможности экспорта: где Азия действительно ждёт Россию

Возможности экспорта из россии в азию наиболее заметны в сырье и полуфабрикатах, но это только первый слой. Растёт запрос на промышленное оборудование среднего уровня (не топовый hi-tech, а надёжные «рабочие лошадки»), агропродукцию с глубокой переработкой, IT-сервисы для B2B и инжиниринг. В странах АСЕАН и Индии российские решения конкурируют уже не с Европой, а с Китаем и местными игроками, а это другие ценовые и сервисные ожидания. Есть окно, где «хорошо и честно сделано, но не люкс» воспринимается как оптимальное соотношение цены и надёжности.

—

Нестандартное решение №1: работать через восточные хабы, а не по странам

Вместо того чтобы сразу идти в каждую страну по отдельности, разумно смотреть на хабы. Например, Сингапур как узел для Юго-Восточной Азии, Дубай — для Ближнего Востока и Африки, Гонконг или Шэньчжэнь — как платформа тестирования китайского спроса. Это снижает нагрузку на юридию и комплаенс: вы строите одну структуру, но обслуживаете десяток рынков. Такой подход упрощает и переориентация торговых потоков на восток анализ — вы видите, какие направления реально «стреляют», а какие создают только обороты без маржи.

—

Нестандартное решение №2: ко-экспорт с азиатскими партнёрами

Обычно российская компания пытается продавать напрямую. Альтернатива — ко-экспорт: вы поставляете компонент, технология или контент, а азиатский партнёр собирает финальный продукт под своим брендом. В итоге снижается видимость «российского следа» в политически чувствительных сферах и открывается доступ к сетям дистрибуции, которые в одиночку не построить. Такая схема особенно полезна для промышленного софта, инженерных услуг и спецматериалов. По сути, вы становитесь невидимым, но высокомаржинальным «двигателем» чужого продукта.

—

Нестандартное решение №3: финансовая диверсификация и расчёты

Один из самых недооценённых рисков — валютные и санкционные ограничения в цепочке платежей. Вариант «открыть счёт в дружественном банке и успокоиться» давно не работает. Нестандартный подход — строить трёхуровневую систему расчётов: дружественные банки, финтех-провайдеры в регионе и, где возможно, расчёты в локальных валютах с хеджированием через деривативы. По сути, вы создаёте собственный мини-клиринг. Это дороже на старте, но заметно уменьшает угрозу, что один банк заблокировал платёж и парализовал цепочку.

—

Как российскому бизнесу выйти на рынки Востока без дорогих «проводников»

Вместо слепой веры в крупных консультантов имеет смысл собрать «разведгруппу» из трёх типов людей: региональный аналитик (можно на аутсорсе), локальный «фиксёр» в стране (проверенный партнёр или сотрудник) и внутренний менеджер, отвечающий за адаптацию продукта. Задача команды — за 3–6 месяцев сделать быстрые тесты: пилотные поставки, онлайн-исследования, встречи с дистрибьюторами. Такой подход дешевле, чем классическое «сразу открываем представительство», и даёт реальное понимание, где стоит закрепляться, а где лучше остаться в режиме пробных партий.

—

Вывод: Восток — не запасной аэродром, а другая логика игры

Если воспринимать Восток как временную замену Европы, результат будет предсказуем: тонкая маржа, зависимость от одного-двух трейдеров и вечное пожаротушение в логистике. Если же считать его отдельной стратегической ареной, то фокус смещается: в приоритете — локальное присутствие, глубокие партнёрства, ко-экспорт и финансовая архитектура. Риски никуда не исчезнут, но управляемость вырастет. Главный сдвиг в мышлении — уйти от идеи «продать как-нибудь» к модели «встроиться в экосистему региона и зарабатывать на долгой дистанции».