Рубль и золото: зачем вообще задумываться о смене «валюты» сбережений

Раньше всё было просто: есть рубль, есть депозит, получаешь проценты и спишь спокойно. Сейчас так не работает. Курсы прыгают, ставки меняются, санкции вводятся и отменяются, а привычные инструменты то блокируют, то ограничивают. На этом фоне не удивительно, что всё больше людей смотрят в сторону сбережений в золоте и других драгоценных металлах.

Важно не бросаться в крайности: не нужно завтра бежать и менять все рубли на слитки. Сначала стоит спокойно разобраться: как это вообще устроено, что реально даёт золото и какие ошибки чаще всего совершают новички.

—

Рубль против золота: что на самом деле сравниваем

Деньги для расходов и деньги для сохранения

Рубль — это инструмент для повседневной жизни: зарплата, коммуналка, продукты, сервисы. Золото — это скорее «страховой полис» для капитала на долгий срок.

Если упрощать, то рубль — про удобство и ликвидность, золото — про защиту и диверсификацию. Когда вы задаётесь вопросом, что выгоднее рубль или золото для долгосрочных сбережений, важно понимать: вы сравниваете отвёртку и гаечный ключ. Оба нужны, но для разных задач.

Когда рубль уместнее золота

Краткий горизонт — до 1–2 лет, плановые крупные траты (квартира, ремонт, обучение), подушка безопасности — это скорее зона рубля и консервативных рублёвых инструментов. Тут на первом месте не доходность, а стабильный доступ к деньгам и понятная налоговая история.

Если вы знаете, что через 8–12 месяцев эти деньги пригодятся, загонять их в физическое золото обычно неразумно: спреды (разница между покупкой и продажей) могут «съесть» вам всю выгоду.

Когда золото логичнее рубля

Золото обычно рассматривают, когда горизонт 5+ лет, а задача — инвестирование в золото для сохранения сбережений, а не для спекуляций. Оно не обязано расти каждый год. Его задача — пережить кризисы, девальвации, периоды высокой инфляции и политических турбулентностей.

При этом золото не заменяет рубли полностью. Разумный подход — держать часть капитала в рублях (на расходы и возможности), а часть — в защитных активах, где ключевую роль могут играть металлы.

—

Разные подходы к золоту: от «железа в сейфе» до цифр в приложении

Физическое золото: слитки и монеты

Самый «осязаемый» вариант — покупка инвестиционного золота в слитках и монетах. Человеку психологически проще: вот оно, лежит, блестит, не пропадёт.

Но за осязаемость платите:

— большим спредом между покупкой и продажей;

— дополнительными расходами на хранение и страховку;

— риском потерять/повредить металл или документы на него.

Физическое золото — скорее «якорь» капитала, чем рабочий спекулятивный инструмент.

Обезличенные металлические счета и «цифровое» золото

ОМС, «цифровое золото» в банках, биржевые инструменты на металл — по сути запись в системе учёта, а не ваш конкретный слиток.

Плюсы:

— нет головной боли с хранением;

— проще купить и продать через приложение;

— обычно спред меньше, чем у физических слитков.

Минус очевидный: у вас не металл в руках, а требование к банку или брокеру. Это всё равно финансовый посредник и юридический риск.

Сравнение подходов: кому что подходит

Если вы только разбираетесь, как перевести сбережения из рублей в золото, начните с понимания своего приоритета:

— хотите «чувствовать» металл — рассмотрите небольшие инвестиционные монеты;

— хотите гибкости и удобства — изучите ОМС и биржевые инструменты.

Необязательно выбирать что-то одно. Нормальная практика — комбинировать: часть в цифре, часть в физике.

—

Частые ошибки новичков при переходе к сбережениям в металлах

Ошибка №1. «Куплю всё сразу, пока не подорожало»

Новички любят действовать резко: продать рубли, влететь в металл «на всё» за один день, а потом нервно смотреть на колебания цены.

Так делать рискованно: вы привязываете результат к одной точке входа. Более разумный подход — разбить покупку на несколько частей и покупать поэтапно, особенно если сумма ощутимая.

Ошибка №2. Игнорирование спредов и комиссий

Многие смотрят только на цену золота за грамм и забывают о разнице между покупкой и продажей. В итоге: купили слиток, а при попытке его сдать увидели, что сначала надо «отбить» несколько процентов только из‑за спреда.

Перед покупкой всегда считайте: сколько вы потеряете, если продадите завтра. Это трезвит.

Ошибка №3. Ставка только на один инструмент

Есть любители крайностей: «всё в рублях опасно» — и человек уходит «всё в золото». Или наоборот.

Здравый подход прост: и рубль, и золото выполняют разные задачи. Сбережения в драгоценных металлах должны быть частью стратегии, а не единственным вариантом.

Ошибка №4. Погоня за «самой дешёвой точкой входа»

Попытки угадывать дно рынка приводят к одному: вы сидите в рублях, золото растёт, вы ждёте отката, а в итоге заходите позже и дороже.

Если цель — защита на годы, то важнее не идеальная цена входа, а сам факт, что часть капитала вообще защищена металлом.

Ошибка №5. Покупка «не того» золота

Новички часто берут:

— ювелирку вместо инвестмонет;

— коллекционные монеты с наценкой за «редкость», не понимая, как их потом продать;

— слитки у сомнительных продавцов, экономя пару процентов.

Если цель — инвестиция, а не хобби, то нужно чётко понимать, где выгодно купить золото для инвестиций: у надёжных банков и проверенных дилеров, с понятным документооборотом и прозрачной ценой.

—

Технологии и форматы: плюсы и минусы разных решений

Физическое золото: за и против

Достоинства:

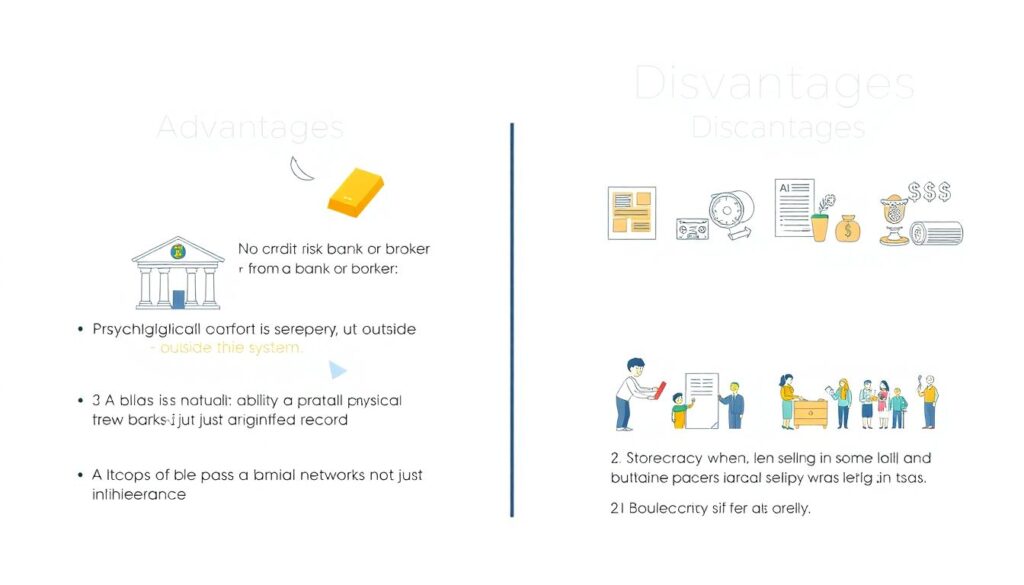

1. Отсутствие кредитного риска банка или брокера.

2. Психологический комфорт: имущество «вне системы».

3. Возможность передать по наследству фактический предмет, а не запись в системе.

Недостатки:

— расходы на хранение (банк, сейф, страховка);

— бюрократия при продаже в отдельных случаях;

— сложность оперативной реализации крупного объёма.

ОМС, ETF, цифровые решения

Технологичные решения позволяют купить золото в пару кликов. Для многих это главный плюс.

Преимущества:

— минимальный порог входа, можно покупать по чуть-чуть;

— удобный учёт и отчётность для налогов;

— более узкие спреды по сравнению с физикой.

Минусы:

— зависимость от инфраструктуры (санкции, смена правил игры, риски блокировок);

— не всегда прозрачные условия (комиссии, налоги, порядок учёта).

—

Как выбирать: практические рекомендации

Шаг 1. Определитесь с целью

Попробуйте честно ответить себе: вы хотите приумножить капитал или сохранить? Если задача — только приумножение, золото может показаться скучным и медленным. Если же приоритет — защита и сохранность на 10+ лет, металлы вполне уместны.

Шаг 2. Разбейте сбережения на «корзины»

Один из рабочих подходов:

1. Подушка безопасности — в рублях и максимально ликвидных инструментах.

2. Среднесрочные цели (1–5 лет) — консервативные и умеренные вложения.

3. Долгосрочная часть (5+ лет) — здесь можно выделять долю под золото и другие защитные активы.

Так вы не окажетесь в ситуации, когда приходится продавать металл в невыгодный момент только потому, что срочно понадобились деньги.

Шаг 3. Выберите форму золота

Если вы только начинаете и не хотите разбираться с хранением, проще стартовать с ОМС или биржевых инструментов: они понятнее, чем сразу тащить домой килограммы металла.

Физическое золото имеет смысл подключать позже, когда вы лучше понимаете свои объёмы, горизонты и готовы к организационным нюансам.

Шаг 4. Объём: сколько держать в металле

Нет универсальной цифры, но часто используют диапазон 5–20% капитала в золоте и других металлах. Консервативным инвесторам ближе нижняя граница, более тревожным и недоверчивым к финансовой системе — верхняя.

Главное — не превращать золото в единственный спасательный круг.

—

Актуальные тенденции и взгляд на 2025 год

Рост интереса к «твердым» активам

По состоянию на конец 2024 года заметно увеличение спроса на защитные инструменты: люди устают от курсовых сюрпризов и инфляционных скачков. Ожидаемо, что в 2025 году тренд на диверсификацию в пользу металлов сохранится: многие уже поняли, что держать все активы исключительно в рублях психологически тяжело.

Цифровизация золота продолжится

Банки и финтех‑платформы развивают продукты вокруг «цифрового золота»: упрощают открытие ОМС, добавляют гибкие планы накоплений, улучшают мобильные приложения. Это снижает порог входа и делает металлы доступнее не только для «подготовленных» инвесторов, но и для обычных вкладчиков.

При этом вырастет и внимание к юридическим нюансам: людям всё чаще важно не только, сколько стоит грамм, но и кто именно несёт ответственность за их металл.

Больше регулирования и контроля

Вероятно ужесточение правил: детализированная отчётность, дополнительные требования по проверке операций, изменения в налогообложении. Это неизбежная плата за популярность инструмента.

Тем, кто строит стратегию на 5–10 лет, стоит следить не только за ценой металла, но и за изменением условий его владения.

—

Итог: стоит ли переходить к сбережениям в драгоценных металлах

Полный уход из рубля «в золото» редко бывает разумным. Металлы — это не волшебная кнопка доходности, а страховка и инструмент защиты, особенно на длинном горизонте.

Если подойти по‑взрослому — определить цели, не гнаться за «идеальной ценой», не игнорировать комиссии и юридические риски, аккуратно выбирать форму владения и продавца — золото способно добавить вашей финансовой системе устойчивости.

Главная мысль проста: не вопрос «что лучше — рубль или золото», а вопрос баланса. Рубль нужен, чтобы жить сегодня, золото — чтобы спокойно смотреть в послезавтра.